梦见洗手奈雪的茶年亏超9亿:直营模式遇挑战、放开加盟难寻加盟商

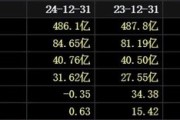

作为新茶饮行(🌜)业的标志性品牌,奈雪的茶在2024年遭遇了上市以来最严峻的考验。奈雪的茶2024年(❣)全年营收49.21亿元,同比下降4.7%,经调整净亏损9.19亿元。

从短暂的盈利光环跌入巨(🥎)亏深渊,其营收下(🌔)滑、闭店潮蔓延、加盟转型迟滞等问题集中爆发。尽管试图通过健康化产品、轻食店型和海外市场寻求破局,但直营模式的沉重成本、消费降级的市场挤压,以及战略转型的摇摆不定,正将这家曾经的行业明星推(💌)向系统性危机边缘。

直营模式遇挑战:规模扩张与盈利能力的悖论

梦见洗手 业务线表现方面(🚘),奈雪的茶直营门店收入占(📺)比84.5%,收入下降6.3%;瓶装饮料收入占比6.0%,收入增加0.8%;其他收入占比9.5%,收入增加5.5%。

奈雪的茶长期依赖的直营模式,曾是支撑其“高端故事”的核心壁垒,如今却成为拖累业绩的沉重枷(🧗)锁。一线城市核心商圈的大店策略,在消费疲软和价格战冲击下,暴露(🕕)出坪效下滑、客单价缩水的致命短板。门店日均订单量的持续萎缩,叠加租金、人力等刚性成本高企,直营店的经营利润率被不断稀释。更为严峻的是,闭店潮带来的资(🧠)产(🌰)减值和损失,进一步侵蚀了本就脆弱的现金流。

这种矛盾在战略调整中尤为凸显。公司试图通过关闭低效门店优化资源,但被动收缩的背后是品牌势(😉)能的衰减。当直营模式既无法支撑规模效应,又难以维持高端溢价时(⬅),奈雪的茶的核心竞争力(♑)正在被市场重新定义。

梦见洗(🏞)手(💽) 战(🛍)略转型困局:加盟迟滞

面对行业竞争的白热化,奈雪的茶将希望寄托于加盟模式与产品创新(🐶),但这两大战略均陷入“雷声大(🍁)雨点小”的尴尬境地。加盟业务的推进速度远低于(😞)预期,门店占比不足两成,且未披露盈利数据,暗示其可能仍(💰)在依赖补贴扩张。加盟商对品牌标准化管理、供应链支持的疑虑,暴露了奈雪从直营转向轻资产运营的底层能力缺陷。与此同(🃏)时,蜜雪冰城等平价品牌在(🎲)下沉市场的绝对优势,使得奈雪的茶“高端加盟”定位(👌)陷入进退两难。

梦见洗手 产品端的创新乏力则加剧了危机。健康化饮品虽掀起短暂(🚟)热潮,但瓶装饮料、轻食等衍生业务贡献微弱,未能形成第二增长曲线。当行业竞争从“爆款争夺”转向“(🔐)供应链+研发”的深水区时,这种战略短视正在瓦解其最后的护城河。

梦见洗手 总结与警示

奈雪的茶的困(😿)境,本质是新消费品牌在(💀)资本狂热退潮后的价值重估。其高端定位与大众市场需求脱节,直营模式与行业轻资产转型趋势背离,产品创新与研发投入失衡,这三重矛盾共同构成了生存危机。若无法在单店模型重构、供应链降本及品牌差异化中找到平衡,奈雪的茶或将难逃从(😝)“行业标杆”沦为“转型案例”的命运。对于新茶饮行业而言,这场危机亦是一次警示:当市场从野蛮生长转向存量博弈时,任何忽视盈利本质的战略幻想都将付出(⛳)沉重代价。

相关新闻

- 梦见洗手新闻1+1丨高校毕业生,如何“就好业”?详细阅读

2025年,我国高校毕业生数量预计为1222万,较2024年增加43万人。为全力促进高校毕业生顺利就业,现在,教育部正在开展2025高校毕业生就业...

2025-06-1651

- 梦见洗手伊朗革命卫队:导弹计划负责人及7名副手遇袭身亡详细阅读

据伊朗塔斯尼姆通讯社报道,伊朗伊斯兰革命卫队当地时间15日发表声明哀悼遭以色列袭击身亡的多名高级指挥官,所列名单包括伊斯兰革命卫队航空航天部队司令...

2025-06-16119

- 梦见洗手山西沁源山火明火已灭 救援力量纵深清理火场详细阅读

中新网长治6月14日电 (记者 李庭耀)记者14日从山西省长治市沁源县沁河镇山火救援现场获悉,火场于13日下午开始断续降雨,救援力量抓住时机继续扑...

2025-06-16147

- 梦见洗手外交部:加沙冲突不能再延宕,人道灾难不能再继续详细阅读

中新网北京6月13日电 (记者 李京泽 曾玥)中国外交部发言人林剑13日主持例行记者会。外交部发言人林剑。薛伟 摄 有记者提...

2025-06-16149

- 梦见洗手以军F-35战机被击落?伊朗媒体公布照片详细阅读

图源:伊朗伊斯兰共和国官方账号14日在社交平台X上公布被击落的以色列F-35战机残骸照。 伊朗塔斯尼姆通讯社14日在社交媒体公布一架被伊...

2025-06-16164

- 梦见洗手博泰车联网应宜伦:应积极拥抱人工智能,伦理责任先放后详细阅读

专题:2025轩辕汽车蓝皮书论坛 2025第十七届轩辕汽车蓝皮书论坛于2025年6月13日-15日在广州举行。 博泰车联网创始人、董事长应宜伦...

2025-06-15172

- 梦见洗手高效、精量、协同 三个关键词解码“三夏”科技范儿详细阅读

AI解锁丰收密码丨高效、精量、协同 三个关键词解码“三夏”科技范儿 从5月中旬西南麦区大面积机收开始,到今天,全国冬小麦收获已进入全面收尾...

2025-06-15179

- 梦见洗手闯关港股IPO,频繁融资的亿纬锂能有多缺钱?详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:尺度商业 2025年,港股新股市场非常火热,多家A股公司相...

2025-06-15220